炒股就看金麒麟分析师研报,权威牛点策略,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中邮证券研究所)

转自:中邮证券研究所

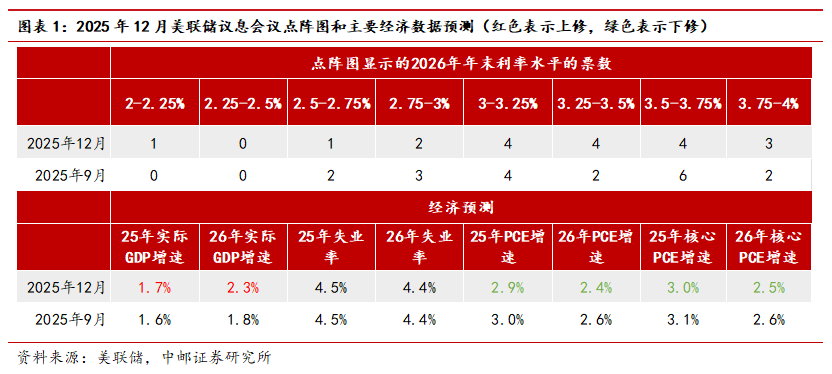

联邦公开市场委员会(FOMC)在本周会议上决定将联邦基金利率目标区间下调25个基点至3.5%-3.75%,符合市场预期。本次决议出现三票反对票,除了美联储理事米兰依然坚持主张应降息50个基点外,堪萨斯城联储主席施密德、芝加哥联储主席古尔斯比均认为本月不应降息。会议声明中修改了两处措辞,包括加入了“在考虑额外调整的范围和时机时”委员会将密切关注新数据;以及“委员会认为,准备金余额已降至充足水平,并将根据需要持续购买短期国债”。

不同于此前市场普遍预期的鹰派降息,本次会议整体基调略偏鸽派。首先,美联储宣布启动以准备金管理为目的的国债购买操作,首月购买规模将达到400亿美元,并可能在接下来的几个月内维持在较高水平,以缓解近期货币市场的潜在压力。之后购买的规模将会减少,实际速度将取决于市场情况。

其次,相较9月预测,本次美联储的经济预测中下调了明年的通胀预期,同时上调了GDP预期,显示美联储对关税相关通胀压力的担忧有所缓解。

此外,对于经济,鲍威尔更多地表达了对就业的担忧而非通胀的威胁。他指出,服务业通胀在下降,但被商品价格的上涨抵消了,而商品通胀主要集中在受关税影响的领域。在未出现新的关税措施的假设下,商品通胀可能在明年一季度左右见顶,并在下半年逐步回落。

对于下一次议息会议,鲍威尔一如既往地强调数据依赖,并未释放明确的前瞻指引。我们认为,鉴于本次会议内部分歧显著加大,后续降息的门槛可能会有所抬升,同时,考虑到年初通常是企业集中调整价格的时间窗口,明年初美联储或将选择暂时按兵不动,观察通胀与就业数据的变化。在关税影响逐步被消化、通胀担忧缓解之后,一季度以后全年累计降息幅度仍有可能高于当前市场隐含的两次降息预期。

风险提示

若通胀韧性超预期,尤其是关税相关商品价格继续上行,或就业市场未明显走弱,美联储可能延后或减少降息幅度。

报告信息

证券研究报告《中邮证券-1降息符合预期,购债操作重启——12月美联储议息会议点评》

对外发布时间 :2025年12月012日牛点策略

报告发布机构:中邮证券有限责任公司

分析师:李起 SAC编号:S1340524110001

研究助理:高晓洁 SAC编号:S1340124020001

]article_adlist-->

]article_adlist--> | 研究所

]article_adlist-->

| 研究所

]article_adlist-->

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。 ]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

]article_adlist-->本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问牛点策略,或欲获得完整报告内容,请联系中邮证券研究所机构销售。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

红腾网提示:文章来自网络,不代表本站观点。